خوش بینی و بدبینی در بورس

اخبار ساخته ها

اخبار ساخته ها

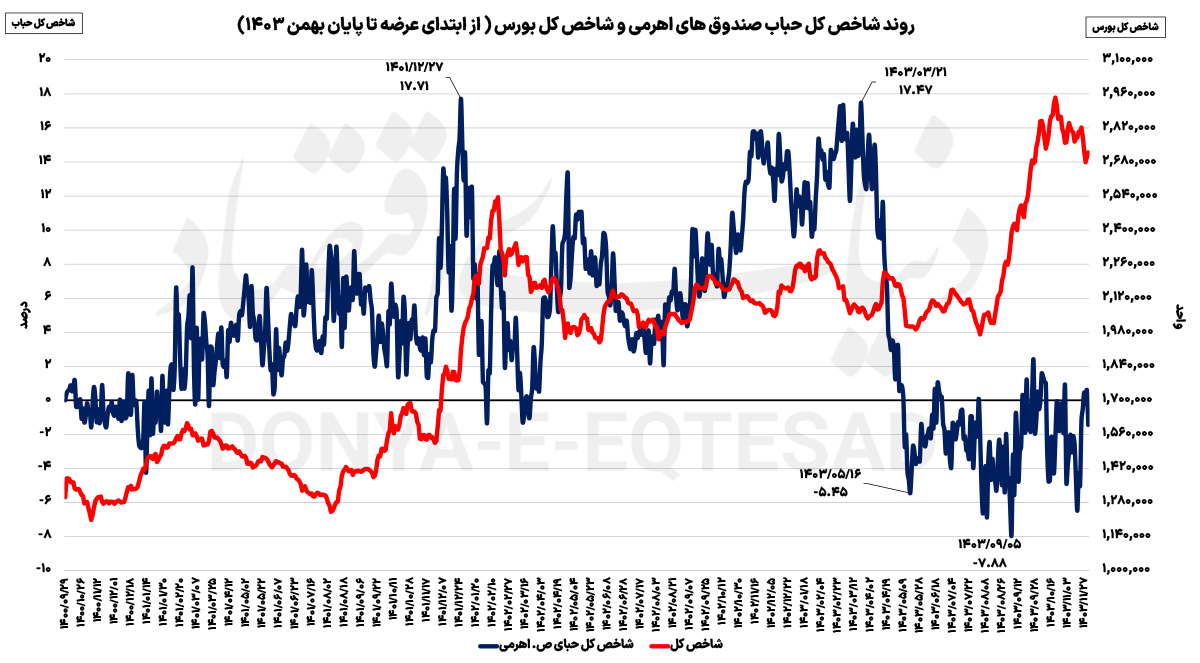

به گزارش اخبارساخته ها؛ شاخص حبابهای قیمتی موزون صندوقهای اهرمی نشان میدهد تغییرات قیمت این صندوقها نه تنها بازتابدهنده روندهای کلی بازار است، بلکه نشانگر الگوهای رفتاری و جنبههای مالی-روانشناختی سرمایهگذاران حرفهای نیز هست. با این شاخص انتظارات سرمایهگذاران بورسی سنجش میشود.

در تحلیل حبابهای قیمتی موزون صندوقهای اهرمی در بورس تهران، مشاهده میشود که تغییرات قیمت این صندوقها نهتنها بازتابدهنده روندهای کلی بازار است، بلکه الگوهای رفتاری و جنبههای مالی-روانشناختی سرمایهگذاران حرفهای را نیز نمایان میکند. در طول یکسال گذشته، نوسانات شدیدی رقم خورده است که در برخی مواقع قیمت واحدهای صندوقهای اهرمی به مراتب فراتر از ارزش خالص دارایی (NAV) معامله شده و در مواقع دیگر به کمتر از آن رسیده است؛ پدیدهای که بیانگر تعارض میان خوشبینی افراطی و بدبینی حاد است. از دیدگاه تئوریهای اقتصادی و روانشناسی سرمایهگذاری، این تغییرات میتوانند نتیجه تاثیر متقابل احساسات جمعی و انتظارات متغیر بازار باشند.

ابزارهای تحلیلی پیشرفتهای نظیر بررسی نسبت قیمت به NAV و استفاده از روشهای وزنی مبتنی بر نسبت ارزش کل دارایی هر صندوق به مجموع داراییهای مشابه، امکان ارائه یک چارچوب جامع و دقیق را برای تشخیص وضعیت واقعی حبابهای قیمتی فراهم میکند. این رویکرد میانرشتهای که مفاهیم نظری اقتصاد رفتاری، تئوریهای مالی و اقتصادی را در بر میگیرد، به سرمایهگذاران کمک میکند تا با تحلیل دقیق دادههای تجربی، نقاط عطف معاملات را شناسایی و تصمیمات معاملاتی آگاهانهتری اتخاذ کنند. در نهایت، موفقیت در بازارهای پرنوسان مانند بورس تهران، به درک عمیق از تعامل میان شاخصهای مالی و رفتار روانشناختی سرمایهگذاران وابسته است؛ در نتیجه، تحلیل دقیق نسبت قیمت به NAV به همراه روشهای وزنی، نه تنها ابزاری موثر در شناسایی حبابهای مثبت و منفی است، بلکه میتواند بهعنوان الگویی برای بررسی سایر بازارهای مالی در سطح بینالمللی مورد استفاده قرار گیرد.

تاثیر حبابها بر سرمایهگذاران و نقش عوامل رفتاری

در تحلیل تاثیر حبابهای قیمتی بر سرمایهگذاران و بررسی نقش عوامل رفتاری در بازار صندوقهای اهرمی، مشاهده میشود که در دوران نزول بازار، واکنشهای هیجانی و رفتار گلهای میان سرمایهگذاران بهسرعت موجب فشار فروش شدید میشود. در چنین شرایطی، بهدلیل ترس از افزایش زیان، بسیاری از سرمایهگذاران با هر قیمتی اقدام به فروش واحدهای خود میکنند که این امر موجب معامله قیمت واحدها به زیر ارزش خالص دارایی (NAV) و ایجاد حبابهای منفی میشود. این واکنشهای دستهجمعی بهویژه زمانی تشدید میشود که عدمقطعیتهای سیاسی و اقتصادی بیرونی چشمانداز کوتاهمدت بازار را تیره میکند. این مهم موجب می شود تا سرمایهگذاران حرفهای به دلیل اجرای قواعد مدیریت ریسک، مانند رعایت حد ضرر، ناچار به فروش شوند، در حالی که در باطن بر این باورند که قیمتها به زیر سطح واقعی خود فرو رفتهاند.

از منظر نظریههای اقتصادی- مالی، محدودیتهای ساختاری مانند فرصتهای آربیتراژ ناکافی، اصلاح سریع انحراف قیمت از ارزش ذاتی را به تاخیر میاندازد؛ در نتیجه، عوامل رفتاری همچون ترس، طمع و اعتماد بیش از حد، نقش تعیینکنندهای در تثبیت حبابهای قیمتی ایفا میکنند. به عبارت دیگر، ضعف مکانیزمهای تعدیلکننده در بازار، موجب میشود که هیجانات سرمایهگذاران – چه به صورت حبابهای مثبت و چه منفی – برای مدت زمان طولانیتری پایدار بمانند. مفهوم حباب به این معناست که دارایی یا سهمی به قیمتی معامله میشود که به طور قابلتوجهی بالاتر یا پایینتر از ارزش واقعی آن تعیین شده است. حباب مثبت، معمولا ناشی از انتظارات غیرواقعی و هیجان بیش از حد بازار است؛ زمانی که سرمایهگذاران با امید به کسب سودهای کلان، داراییهایی را خریداری میکنند که قیمتشان بیش از ارزش ذاتیشان است.

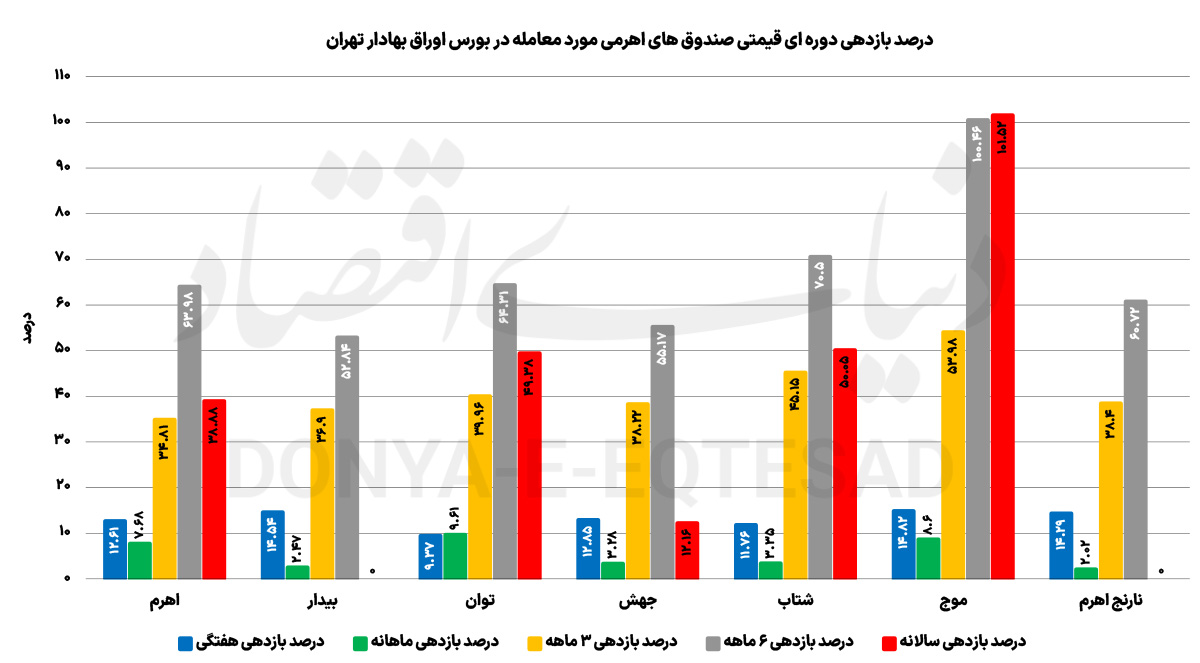

از سوی دیگر، حباب منفی در شرایطی رخ میدهد که فقدان اعتماد عمومی و شرایط اقتصادی نامساعد، باعث میشود داراییها به قیمتی پایینتر از ارزش واقعی معامله شوند و سرمایهگذاران از خرید آنها اجتناب کنند. یکی از ویژگیهای بنیادین صندوقهای اهرمی، تلاش برای ارائه بازدهی چندبرابری نسبت به شاخصهای پایه است که به طور ذاتی منجر به نوسانات شدید میشود. در شرایطی که بازار با انتشار اخبار مثبت یا شایعات جذاب دچار هیجان میشود، رشد سریع حبابهای قیمتی در این صندوقها شکل میگیرد. ورود سرمایهگذاران در اوج این روند، به امید سودهای کلان، اما در نهایت با ترکیدن حبابها و کاهش ناگهانی قیمتها، به زیانهای قابلتوجه و اختلال در سبدهای سرمایهگذاری منجر میشود.

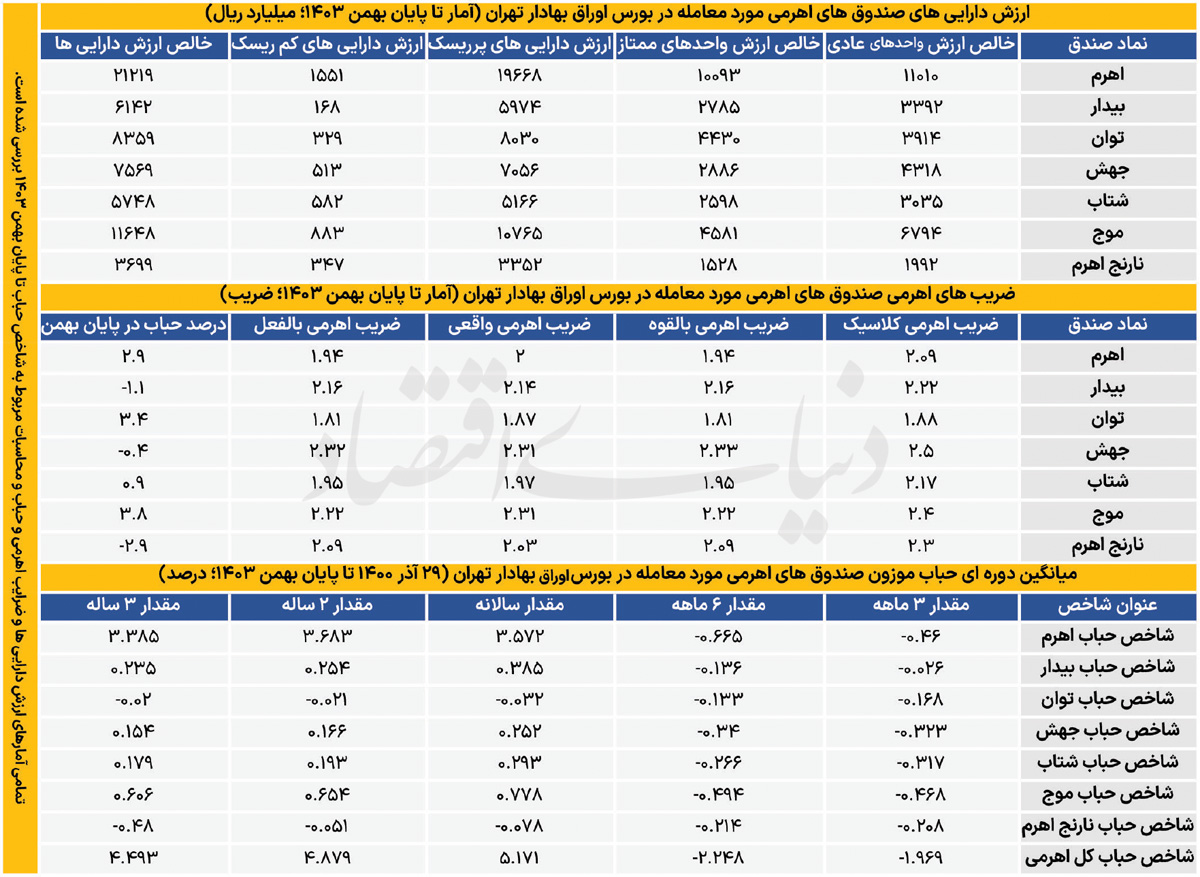

از دیدگاه سیستماتیک، گسترش خرید صندوقهای اهرمی توسط سرمایهگذاران میتواند ریسکهای سیستماتیک را افزایش داده و قیمتها را از ارزش واقعیشان دور سازد؛ امری که در بلندمدت ممکن است به بحرانهای مالی منجر شود و تاثیرات منفی بر کل اقتصاد داشته باشد. تشکیل حبابهای مثبت و منفی در درجه اول ناشی از دیدگاه سرمایهگذاران نسبت به بازدهی آتی بازار است؛ در دورههای خوشبینی شاهد حبابهای مثبت و در دورههای بدبینی، با انتظارات کاهش بازدهی نسبت به نرخ بهره، حبابهای منفی شکل میگیرند. ضریب اهرم نیز به عنوان یک عامل تشدیدکننده، شدت این پدیده را افزایش میدهد. با اینکه تحلیلهای آماری دادههای عددی دقیقی ارائه میدهند، اما در غیاب توجه به ابعاد مالی-روانشناختی، تصویری ناقص از دینامیکهای بازار به دست میآید. عوامل روانشناختی مانند ترس از دست دادن فرصت (FOMO)، اعتماد بیش از حد به روند صعودی و واکنشهای جمعی در مواجهه با نوسانات، نقش حیاتی در شکلگیری و تداوم حبابهای قیمتی دارند. علاوه بر این، محدودیتهای ساختاری بازار – از جمله عدمامکان فروش استقراضی گسترده یا تبدیل سریع واحدهای ممتاز به عادی– موجب میشود شرایط حبابی برای دورههای طولانیتری حفظ شود.

انتهای پیام/

منبع خبر: دنیای اقتصاد