عیار مسکن ۱۰ میلیونی

طاهره ادیبی

طاهره ادیبی

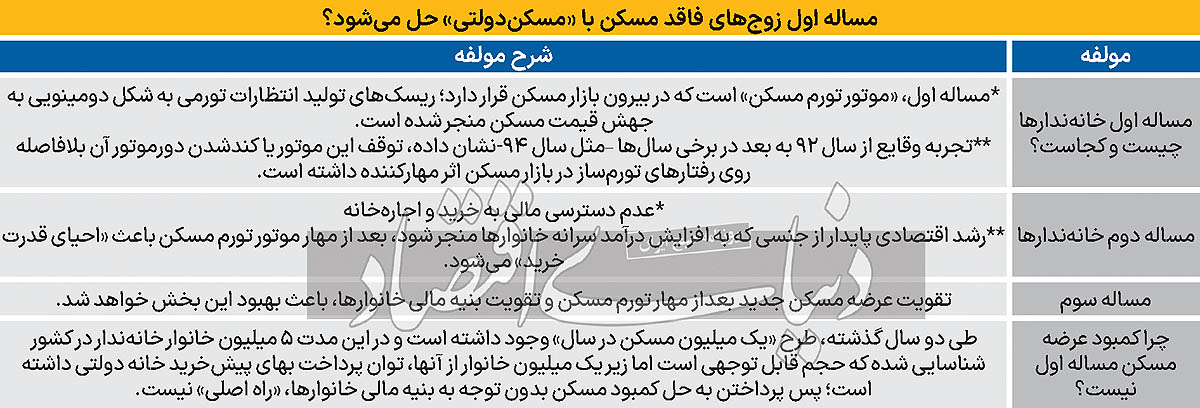

به گزارش اخبار ساخته ها؛ احتمال غفلت دولت چهاردهم از مساله اصلی بخش مسکن و مشغولشدن به بیراهه «خانهسازی دولتی» باتوجه به دیدگاههای برخی نامزدها، کم نیست. آنچه میتواند انحراف سیاستی برای حل مشکل خانهندارها را رقم بزند، اشتباه دولت جدید در تشخیص «مساله اصلی» بازار مسکن است. کمبود عرضه مسکن، «مساله اول» نیست، بلکه «مساله سوم» است.

نگاه برخی از نامزدهای انتخابات ریاست جمهوری به «قفل خانهدار شدن»، یک نقطهکور دارد که عدمتشخیص آن میتواند «اولویت سوم سیاستی در بخش مسکن» را به اشتباه، جای «اولویت اول» بنشاند.

کاندیداها بعضا «مشکل مسکن» را «کمبود عرضه» توصیف میکنند و قصد دارند سراغ ساخت انبوه مسکن در تیراژ حتی بالاتر از «یک میلیون در سال» که طی دو سال گذشته در دست اجرا بود، بروند. از جمله اینکه وعده داده شده، «10 میلیون مسکن در 4 سال» ساخته خواهد شد. در مقطع نزدیک به «شروع به کار دولت چهاردهم»، مهمتر از «شدن یا نشدن مسکن 10 میلیونی» به لحاظ «توان و منابع ساخت»، «تشخیص اشتباه صورت مساله» است. بررسیهای «دنیایاقتصاد» درباره قفل «خانهدار شدن خانوارها» و همچنین «سختی اجارهنشینی مستاجرها» نشان میدهد، «مساله اول»، موتور پرواز قیمت مسکن و اجارهبهاست؛ عاملی که در سالهای اخیر باعث ثبت تاریخی تورم مسکن و تورم اجاره شد و برخلاف تصور گروهی که آدرس این موتور را در داخل بازار مسکن میدانند، همه آن بیرون بازار مسکن است.

مساله قفلساز بخش مسکن، «ریسکهای تولیدکننده انتظارات تورمی» است که باعث شد هزینه صاحبخانه شدن افزایش یابد. این ریسکها از یکسو هزینه ساخت مسکن را برای سرمایهگذاران ساختمانی بالا برد و از سوی دیگر، قیمت مسکن را بهخاطر هیجان خرید سرمایهای ملک، برای مصرفکننده تا میزان «خروج از دسترس خانوارها»، افزایش داد. در نتیجه، خانهندارها روانه بازار اجاره شدند و اجارهبها نیز دچار رشد تاریخی شد.

بنابراین، در گام اول، موتور «انتظارات تورمی» به منظور «توقف جریان رشد تند قیمت و اجاره مسکن» لازم است به صورت پایدار با سیاستهای غیراقتصادی و اقتصادی دولت جدید، خاموش شود.

«مساله دوم» «ضعف شدید بنیه مالی خانوارهای فاقد مسکن» است

حجت میرزایی، صاحبنظر اقتصادی و همچنین کارشناس ارشد اقتصاد مسکن و اقتصاد شهری، معتقد است، مساله اصلی خانوارهای فاقد مسکن، «عدمدسترسی مالی به مسکن» است، بهطوری که در حال حاضر شکاف مالی بزرگ بین خانهندارها یا همان مستاجرها و قیمت و اجارهبها به وجود آمده است.

از نیمه دهه 90 تاکنون متوسط قیمت مسکن در تهران 15 برابر شده است، در حالی که قدرت خرید خانوارها به مراتب کمتر از این مقدار، افزایش پیدا کرده است. در بازار اجاره مسکن نیز رشد اجارهبها در دو سال گذشته، رکورد تاریخی را ثبت کرد.

این وضعیت خانوارها در بازار مسکن نشان میدهد، بیش از نیمی از درآمد افراد صرف هزینه تامین مسکن میشود. اما مشکل چیست؟

حجت میرزایی در برنامه «متراژ» اکوایران در پاسخ به این پرسش، مشکل «عدمدسترسی مالی به مسکن» را جاماندگی قدرت خرید ناشی از پایین بودن رشد درآمد سرانه عنوان میکند و برای حل این مساله، معتقد است، رشد اقتصادی فراگیر از نوعی که عایدی آن به تقویت واقعی درآمد سرانه خانوارها منجر شود، لازم است.

میرزایی هشدار میدهد، بدون حل چالش «عدمدسترسی مالی به مسکن»، اگر همین امروز 10 میلیون واحد مسکونی توسط دولت ساخته شود، «قدرت خرید» آن از سوی خانهندارها وجود ندارد چون یک مستاجر در شرایطی که پسانداز ندارد و درآمد ماهانهاش زیر 15 میلیون تومان است، نمیتواند قسط 20 میلیون تومانی برای دریافت وام مسکن یک میلیارد تومانی بپردازد. ضمن آنکه، با قیمتها و هزینههای امروز در بازار مسکن، تسهیلات کمتر از این رقم نیز ناکارآمد است.

میرزایی در عین حال، تاکید میکند، «افزایش عرضه مسکن» حتما موردنیاز بخش است اما تشخیص اولویت آن مهم است.

راه احیای «دسترسی مالی به مسکن»

حجت میرزایی در این گفتوگو، 4 راهکار برای ابتدا «احیای دسترسی مالی به مسکن» و سپس «احیای جریان خرید و ساخت مسکن» ارائه داده است.

راهکار اول، ترکیبی از «رشد اقتصادی پایدار» و «وام بلندمدت خرید خانه» است. از نگاه او، بازپرداخت وام خرید خانه باید به 30 سال افزایش یابد.

راهکار دوم، مختص دهکهای کمدرآمد است؛ اجاره به شرط تملیک. دو تا سه دهک اول، امکان مالی برای خرید خانه حتی با وام بانکی را ندارند و در قالب طرحهای رایج در کشورها، تامین مسکن این گروه از مسیر اجاره حمایتی ممکن است. با طرح اجاره به شرط تملیک، میشود به نیاز این گروه پاسخ داد.

راهکار سوم نیز «عرضه مسکن ریزمتراژ» به دو شکل اجارهداری و ملکی در بافتهای فرسوده شهرهاست که از نگاه او، در حال حاضر در تهران این مهم با انحراف سیاست ساخت مسکن روی اراضی ذخیره، مغفول مانده است. 60درصد املاک موجود در پهنه فرسوده تهران هنوز دستنخورده باقی مانده و قابل ساختوساز است اما به دلایل مختلف از جمله «جذاب نبودن تخریب و نوسازی برای مالکان» و «موانع مرتبط با مجوزها» و هزینه ساخت، مالکان میلی به ساختوساز ندارند. ساختوساز در بافتفرسوده تهران تا 30هزار واحد مسکونی در سال قابلیت دارد؛ تیراژی که نصف ساختوسازهای 6 سال اخیر در تهران است و اگر محقق شود، عرضه را تقویت میکند.

حجت میرزایی در ادامه، راهکار چهارم را در «تامین مالی جمعی» از طریق اتصال بازار ساخت مسکن به بورس معرفی میکند. در این راهکار که همان صندوق زمین و ساختمان میتواند باشد، افراد با سرمایه کم وارد سرمایهگذاری در بخش مسکن میشوند اما سرمایهگذاری آنها منجر به افزایش عرضه خانه خواهد شد. این راهکار امکان خرید متری مسکن را فراهم میآورد و سرمایه محدود سالانه افراد را در برابر تورم عمومی و تورم مسکن حفظ میکند تا به تدریج بتوانند به متراژ معادل یک واحد مسکونی کممتراژ برسند.

مخاطبان مسکن 10 میلیونی حضور دارند؟

ماجرای طرح مسکن 10 میلیونی یا 10 میلیون مسکن در 4 سال حاکی است، تعیین تیراژ ساخت مسکن از سوی سیاستگذار برای بازار بر اساس «مجموعهای از پارامترهای جمعیتی، شهری و مالی» باید صورت بگیرد، در غیراینصورت، چرا به جای 10 میلیون خانه، 20 میلیون نباشد؟

نیازسنجی در بازار مسکن برای تخمین عرضه موردنیاز سالانه بر اساس «سبک زندگی (طلاق و ازدواج) و بعد خانوار»، «رشد سالانه جمعیت و خانوار»، «خانههای قدیمی نیازمند بازسازی»، «مرگ و میر»، «منابع بانکی و توان مالی خانوار» و سایر پارامترها صورت میگیرد.

طی سالهای اخیر میزان ازدواج سالانه کاهش تاریخی داشته است اما بافتهای فرسوده قابلیت ساخت سالانه 300هزار واحد مسکونی را دارند. از طرفی تعداد خانوارهای تکنفره نسبت به یک دهه گذشته افزایش پیدا کرده است که این به معنای آن است که الزاما ازدواج باعث شکلگیری تقاضای جدید نیست. در این میان، هر چقدر نیاز سالانه مسکن از محل رشد خانوارها و مسائل از این دست وجود داشته باشد، «نبود دسترسی مالی» به معنای آن است که نیاز خانوارها از مسیری غیر از خرید خانه و اجاره مناسب خانه، تامین میشود.

در نبود دسترسی مالی، بود و نبود طرح یک میلیون مسکن یا 10 میلیون مسکن نیز یکسان است.

طی دو سه سال گذشته، 5 میلیون خانوار فاقد مسکن در طرح دولتی مسکن ثبتنام کردند و خانه نداشتن آنها محرز شد اما از این تعداد، کمتر از یک میلیون خانوار توانستند نسبت به پرداخت نقدی برای پیشخرید خانههای دولتیساز اقدام کنند.

از این دو آمار میتوان اینطور تحلیل کرد که تیراژ عرضه جدید مسکن رابطه معناداری با تعداد خانوارهای فاقد مسکن دارای توان مالی مناسب دارد.

انتهای پیام/

منبع خبر: دنیای اقتصاد