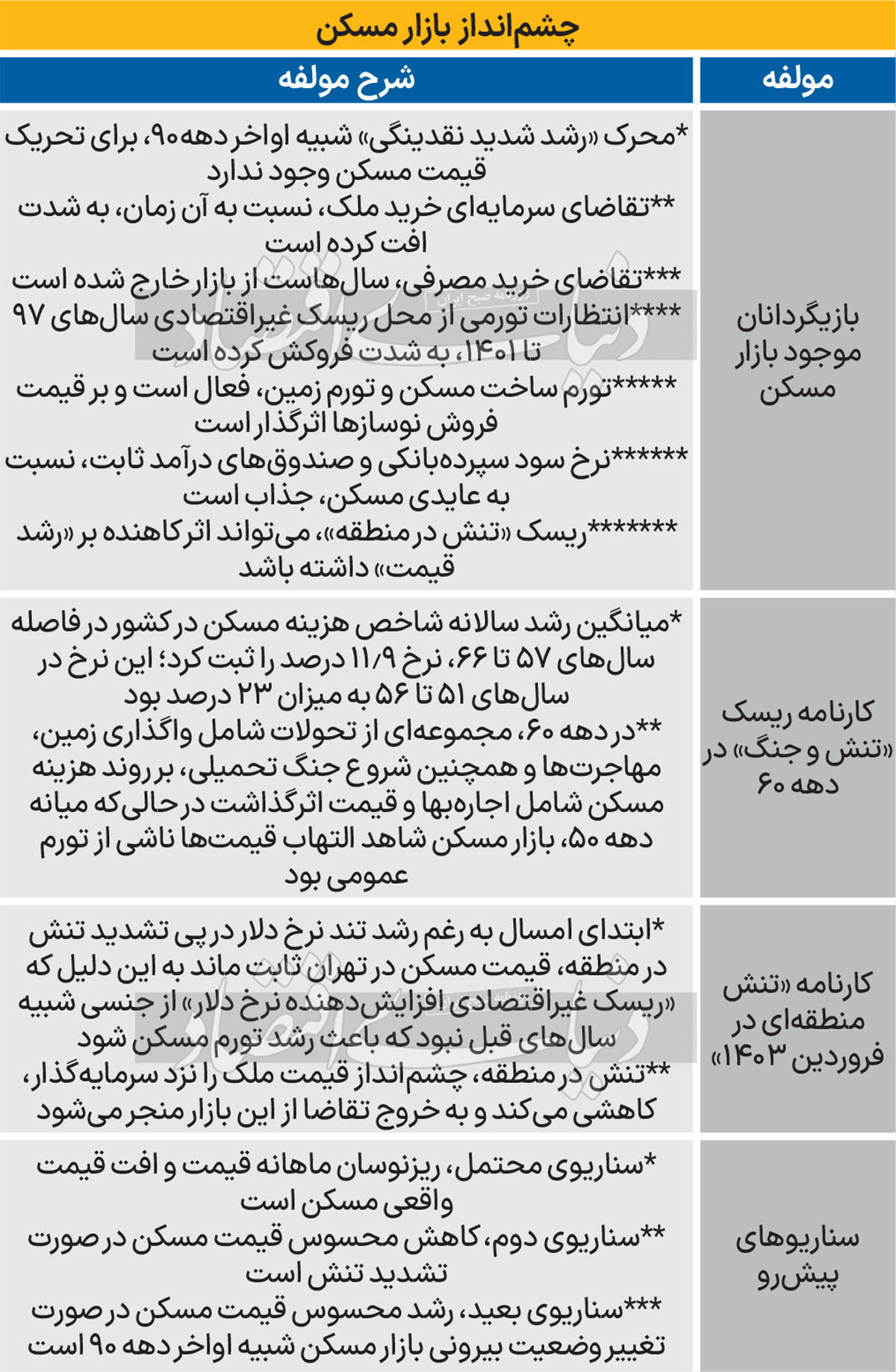

۳ تفاوت بازار مسکن فعلی با دهه ۶۰ چیست و چه پیامی دارد؟

طاهره ادیبی

طاهره ادیبی

به گزارش اخبارساخته ها؛ تنشهای منطقه طی هفتههای اخیر، بازیگران و تماشاچیهای «گرانترین بازار مصرف ایرانیها» یعنی مسکن را با این پرسش روبهرو کرده است که «ریسک جنگ چه تاثیری بر قیمت مسکن میگذارد؟»؛ به این پرسش اگر پاسخ کارشناسی داده نشود، برخی مواجهههای جهتدار یا غیرکارشناسی میتواند فضای ذهنی بازار خرید و اجاره خانه را به سمتی منحرف کند که در نهایت به زیان اقتصادی دو بازیگر اصلی یعنی مصرفکننده و تولیدکننده آپارتمان تمام شود.

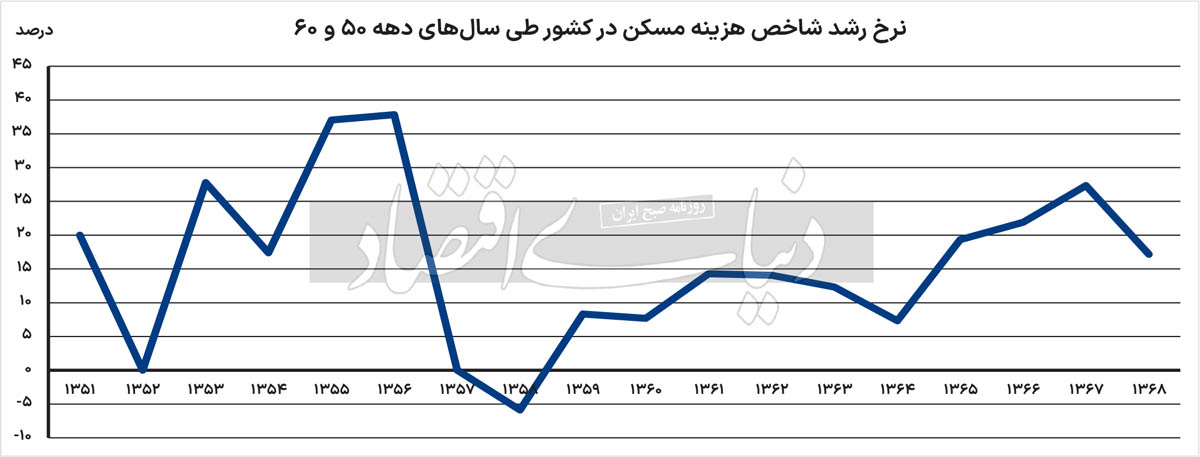

این بررسی با استناد به دو دسته داده اقتصادی شامل «اطلاعات آماری مربوط به روند هزینه مسکن در کشور و قیمت مسکن در تهران طی دهه 50 (قبل از شروع جنگ تحمیلی و در طول سالهای جنگ)» و همچنین «تغییر سطح قیمت مسکن در تهران در فروردین امسال (تجاوز اسرائیل به خاک ایران در سوریه به شکل حمله به کنسولگری ایران و سپس واکنش نظامی ایران)» و همچنین دریافت گزارش توصیفی از «اوضاع بازار مسکن در سالهای 58 تا 60» انجام شده است.

ریسکها (اقتصادی و غیراقتصادی)، چگونه اثر میکند؟

قبل از اینکه به دو کارنامه به ثبترسیده از «اثر تنش نظامی و منطقهای روی معادله قیمت مسکن و معادلات رفتاری بازار ملک» بپردازیم، «فاکتور ریسک غیراقتصادی از نوع تنش نظامی و منطقهای» را از بابت چگونگی تاثیرگذاری روی بازارهای دارایی مورد بررسی قرار میدهیم.

ریسک غیراقتصادی به صورت بالقوه، چشمانداز سرمایهگذاری و روند قیمتها در بازارها و بخشهای مختلف را برای فعالان اقتصادی، غیرقابل پیشبینی میکند. وقوع ریسکهای اقتصادی و غیراقتصادی –برحسب اینکه کدام یک یا توامان بروز کند- باعث حرکت سرمایهها به بازارهای غیرمولد و جابهجایی بین بازارها میشود. اواخر دهه 90 با ریسک غیراقتصادی مرتبط با برجام، بازارها شاهد رشد نرخ دلار و سپس تغییرات افزایشی قیمت مسکن شدند. در همان دوره، نرخ رشد نقدینگی تقریبا تا نزدیک به 1.5 برابر میانگین تاریخی خود افزایش یافت و این عامل اقتصادی نیز باعث ورود گسترده نقدینگی به بازار ملک و رشد بیشتر قیمتها شد. رکوردهای سریالی تورم شدید مسکن در سالهای 97 تا 1400 عمدتا ناشی از این دو عامل بود. تقاضای سرمایهای خرید ملک حدود یکسال پس از جهش نرخ دلار و در اثر انعکاس با تاخیر آن بر «انتظارات در بازار مسکن»، رو به افزایش گذاشت. در سالهای اخیر، نوعی «رابطه مستقیم و تقریبا همزمان بین مسکن و دلار و البته با پرچمداری نرخ ارز و تبعیت ملک از آن» در بازار مشاهده شد.

از تابستان سال 1402، تا حدود زیادی، آن دو عامل (ریسک برجام و نقدینگی) فروکش کرد و بازار مسکن تحتتاثیر «افت شدید انتظارات تورمی در آن مقطع از محل شروع و تداوم مذاکرات برای دستیابی به توافق با غرب از یکسو و کاهش التهاب نرخ رشد نقدینگی از سوی دیگر» قرار گرفت. در تابستان سال گذشته قیمت مسکن، ماه به ماه با کاهش روبهرو شد و ثبات نسبی (آرامش) قیمت مسکن در پاییز نیز ادامه پیدا کرد. اما نیمه دوم سال گذشته، بازار شاهد «بروز آثار ناشی از تنش منطقهای» مرتبط با تجاوز اسرائیل به غزه شد؛ این فاکتور به عنوان «بازیگردان جدید» و با «اثر متفاوت» در معادلات بازار مسکن خودنمایی کرد.

«دنیایاقتصاد» در 12 آبان سال گذشته در گزارشی تحلیلی با تیتر «جهتیابی تورم مسکن» نوشت: تنش در منطقه و ریسکهای مرتبط با آن همچون بروز رویارویی نظامی، خط «مسکن» را از «دلار» جدا خواهد کرد و «همحرکتی سالهای 97 تا 1402» را به احتمال خیلی زیاد پایان میدهد بهطوری که «این بار، در صورت افزایش نرخ دلار، چه بسا قیمت مسکن ثابت بماند یا کاهشی شود.» ماهها بعد از آن بررسی، در فروردین 1403، این اتفاق رخ داد.

انتهای پیام/

منبع خبر: دنیای اقتصاد