کلید معجزه در بافت فرسوده

محبوبه خندانی

محبوبه خندانی

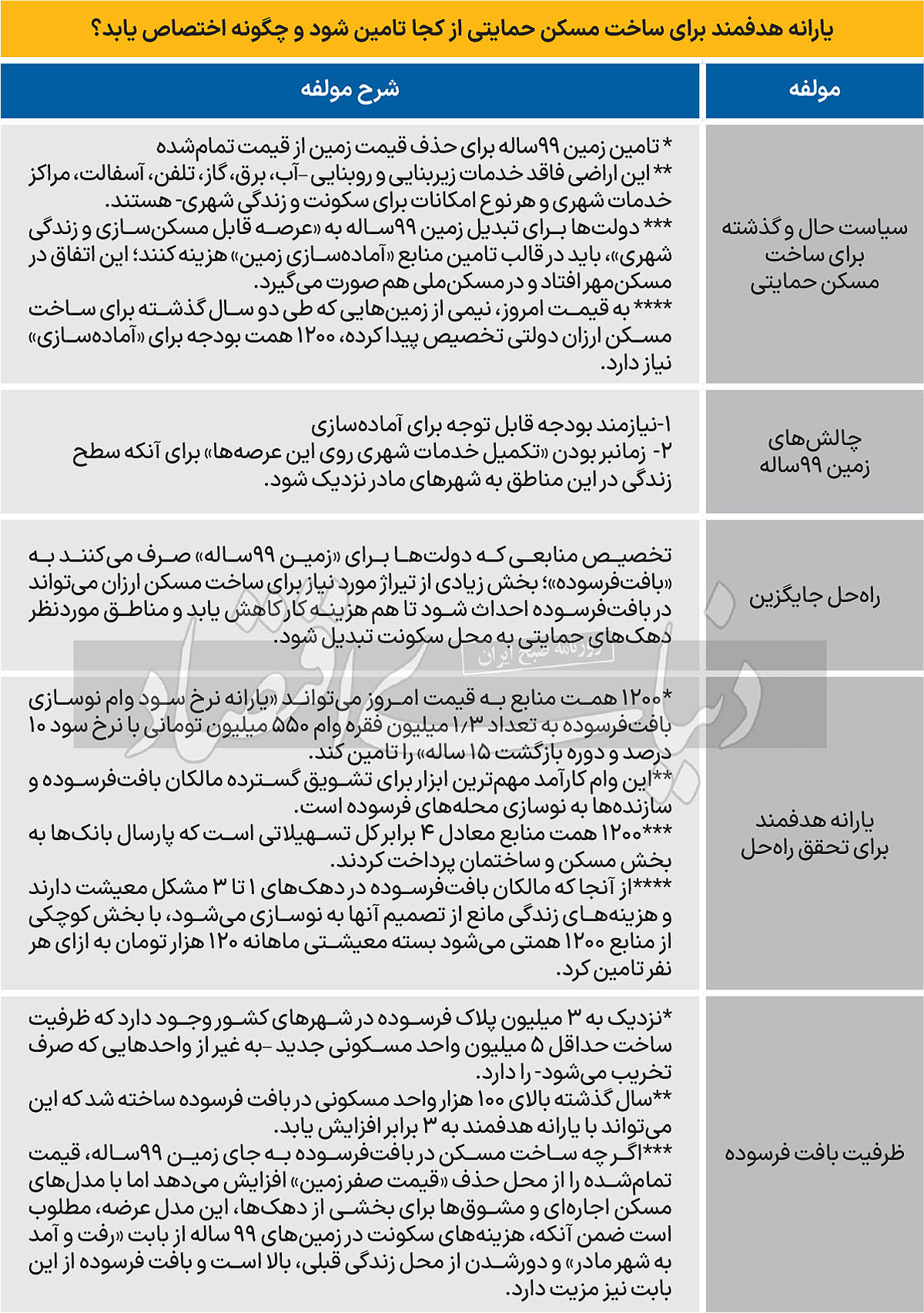

به گزارش اخبار ساخته ها؛ عرضه مسکن در بافت فرسوده میتواند تا ۳ برابر حجم فعلی افزایش یابد؛ اما کلید این معجزه در «چرخش سیاستی در مسیر تخصیص منابع برای ساخت خانههای حمایتی» است. بررسیهای «دنیایاقتصاد» نشان میدهد تبدیل زمینهای ۹۹ساله از عرصه خام و فاقد خدمات به محل «قابل ساختوساز و قابل سکونت» به قیمت امروز، دستکم ۱۲۰۰همت منابع مالی لازم دارد. این رقم اگر در خدمت «وام نوسازی کارآمد و در استطاعت» قرار بگیرد، امکان پرداخت ۱.۳میلیون فقره وام با سود ۱۰درصد وجود دارد. رونق ساخت در بافت فرسوده یک تیر و دو نشان است.

طرح یارانه هدفمند برای ساخت مسکن حمایتی با تخصیص منابع ۱۲۰۰ همتی به ساختوسازهای بافت فرسوده، کلید معجزه نوسازی مسکن را پیشروی سیاستگذار این بخش قرار میدهد. ستون فقرات این طرح پیشنهادی، مسیر ترجیحی برای تخصیص بهینهای اعتباری است که سیاستگذار مسکن در همه سالهای گذشته برای تامین مسکن ارزانقیمت به منظور پاسخ به نیاز مسکن دهکهای نیازمند حمایت از طریق ساختوساز روی اراضی دولتی (زمینهای ۹۹ساله)، پیشبرده است. اختصاص دستکم بخشی از این اعتبار قابلتوجه برای تسریع در جریان ساخت مسکن در هستههای میانی و درونی شهرها در قالب اعطای وام ارزانقیمت و سایر مشوقهای مالی، به جای صرف هزینه برای آمادهسازی زمینهای فاقد خدمات و دور از مرکز شهرها، میتواند ظرفیت ساخت مسکن در بافتهای فرسوده را دستکم به بیش از دو برابر ساختوسازهای فعلی در این محدودههای شهری برساند و بخش عمده چالشی را که هماکنون سیاستگذار مسکن، مالکان خانههای فرسوده، سرمایهگذاران ساختمانی و حتی متقاضیان خرید واجاره مسکن با آن مواجهاند برطرف کند.

طی سالهای گذشته تاکنون در طرحهای تامین مسکن گروههای کمدرآمد(مسکن مهر در دهه ۸۰ و ۹۰ و نهضت ملی مسکن در حال حاضر)، زمین این ساختوسازها به دو شکل تامین و در اختیار سازندهها قرار گرفته است. روش اول ساخت مسکن روی اراضی شهرهای جدید در حومه کلانشهرها و روش دوم، الحاق اراضی خارج از محدوده به محدوده شهرهاست. هر دو مدل برای تامین زمین ۹۹ساله به منظور ساخت مسکن ارزان برای دهکهای نیازمند حمایت، دستکم دو چالش را در خود جای داده است؛ اولین چالش مربوط به صرف هزینه قابلتوجه از محل بودجه دولتی برای آمادهسازی این زمینهاست؛ هزینهای که از بابت تبدیل این اراضی به عرصههایی مناسب برای ساخت مسکن، سکونت و شکلگیری زندگی شهری، مورد نیاز است. البته بخشی از این هزینه هم تحت عنوان آورده نقدی از متقاضیان مشمول این خانهها دریافت شده و میشود. چالش دوم مربوط به هزینه سکونت و زندگی در این مناطق است؛ هزینهای که به دلیل طولانی شدن چرخه سکونتپذیر شدن این شهرها بعد از طی مراحل آمادهسازی زمین، ساخت خانهها و رسیدن سطح خدمات شهری در این مناطق شهری به سطح شهرهای با قدمت بالا، متوجه سیاستگذار و ساکنان آنهاست. معضل عدمدسترسی به حملونقل سریع، انبوه و ارزانقیمت بین حومه و شهر مادر که تقریبا در همه این مناطق حومهای سه دهه بعد از ساخت این شهرها کماکان به قوت خود باقی است، یکی از مهمترین این هزینههاست. اما سوال مهم این است که چگونه میتوان این چالشها را برطرف کرد؟ طوری که هم مسکن ارزانقیمت برای گروهها و دهکهای فاقد مسکن بهخصوص دهکهای نیازمند به حمایت(کمدرآمدها)، تامین شود و هم اعتبار قابلتوجهی که هماکنون برای آمادهسازی زمینهای دور از مرکز شهرها (زمینهای فاقد خدمات)، هزینه میشود، به طور بهینه صرف شود؟

تازهترین برآوردهای انجام شده نشان میدهد، براساس آنچه تاکنون در قالب طرح نهضت ملی مسکن، زمین ۹۹ساله برای ساخت خانههای حمایتی تامین شده است، اعتبار مورد نیاز برای آمادهسازی این اراضی، دستکم و به قیمت امروز رقمی حول و حوش ۱۲۰۰ همت (۱۲۰۰هزار میلیارد تومان) است. این میزان اعتبار در واقع برآوردی از هزینه مورد نیاز برای آمادهسازی ۲۰هزار هکتار زمین نهضت ملی مسکن معادل نیمی از آن چیزی است که طی دو سال اخیر برای اجرای این طرح در مناطق مختلف کشور، زمین تامین شده است. با لحاظ اینکه دستکم نیمی از این زمینها به دلیل دور بودن از مرکز شهر فاقد خدمات بوده و نیازمند آمادهسازی هستند، با برآوردهایی که از هزینه آمادهسازی و تامین خدمات برای هر مترمربع از این زمینها به طور متوسط و با قیمتهای امروز میتوان داشت، حداقل ۱۲۰۰ همت، برای رسیدن این زمینها به مرحله ساخت مسکن، مورد نیاز است.

ابعاد اعتبار ۱۲۰۰هزار میلیارد تومانی

۱۲۰۰همت، در واقع معادل اعتباری است که میتوان با استفاده از آن در طول یکسال، یک میلیون و۳۰۰هزار فقره وام ۵۵۰ میلیون تومانی ساخت مسکن با قابلیت فروش اقساطی ۱۵ساله با نرخ سود ۱۰درصد(کمتر از نصف نرخ سود مصوب شورای پول و اعتبار که در حال حاضر وام ساخت مسکن در بافتهای فرسوده براساس آن پرداخت میشود)، تامین و به متقاضیان ساخت مسکن در بافتهای فرسوده ارائه کرد. این مدل وام، یعنی وام نوسازی با نرخ سود ۱۰درصد یک وام حمایتی هدفمند برای رونق نوسازی بافتهای فرسوده و ناکارآمد شهری تلقی میشود که رقم قسط ماهانه آن کمتر از میانگین اجارهبهای مسکن در شهرهای بزرگ و متوسط و حدود نصف اجارهبها در بازار اجاره شهر تهران است. در واقع با این مدل هم قدرت پوشش وام نوسازی قابلتوجه است، هم نرخ سود وام، حمایتی است که باعث میشود مبلغ قسط ماهانه وام به مبلغی در استطاعت برای خانوارها تبدیل شود. بررسیها از مقیاس واقعی اعتبار ۱۲۰۰هزار میلیارد تومانی که برآورد قیمتی روز از هزینه مورد نیاز برای آمادهسازی حدود نیمی از زمینهای تامین شده برای ساخت مسکن حمایتی طی دو سال اخیر است حاکی است، این میزان اعتبار به تنهایی معادل ۴ برابر کل وامهایی است که سال گذشته شبکه بانکی کشور(همه بانکها)، به بخش مسکن و ساختمان پرداخت کردند. سال گذشته بانکها اعتباری بالغ بر ۳۰۰ همت به عنوان تسهیلات بخش مسکن و ساختمان به کل این بخش اختصاص دادند. همچنین ۱۲۰۰ همت، معادل ۴.۵ برابر کل تسهیلاتی است که تاکنون بانکها برای پرداخت وام ساخت به پروژههای نهضت ملی مسکن قرارداد بسته و متعهد شدهاند(۲۶۶ همت).

با این اعتبار میتوان بخش قابلتوجهی از هزینههای تامین انشعابات (آب، برق، گاز و...) در ساختوسازهای بافت فرسوده را به عنوان مشوقی برای کاهش هزینه نوسازی مسکن در بافتهای میانی شهرها تامین کرد.

همچنین میتوان با بخشی از این اعتبار، بسته ویژه معیشتی برای بهبود وضعیت اقتصادی و معیشتی ساکنان بافتهای فرسوده و دهکهای نیازمند حمایت تدارک دید. از آنجا که یکی از مهمترین چالشها در حوزه نوسازی بافتهای فرسوده چالشهای معیشتی گروههای کمدرآمد ساکن در این محدودههای شهری است، تنها نیمدرصد از این اعتبار ۱۲۰۰همتی میتواند در قالب بسته معیشتی ویژه برای ۳ میلیون نفر از ساکنان بافتهای فرسوده(حدود یکسوم جمعیت ۱۰ میلیون نفری ساکن در این بافتها)، جریان نوسازی را تسهیل کند. این در حالی است که براساس آخرین برآوردها در حال حاضر نزدیک به ۳ میلیون پلاک فرسوده در کشور وجود دارد که در صورت تخریب و نوسازی، دستکم ظرفیت ساخت ۵ میلیون واحد مسکونی جدید بر روی اراضی این خانههای فرسوده وجود دارد. با توجه به اینکه براساس آمارهای مسوولان بخش مسکن، پارسال، ساخت بیش از ۱۰۰هزار واحد مسکونی در بافتهای فرسوده شهرها آغاز شد، این پهنهها به شرط حمایت ویژه، ظرفیت ساخت سالانه ۳۰۰هزار واحد مسکونی را در خود جای دادهاند. اما شرط مهم برای تحقق این هدف، اختصاص وام ساخت جذاب (ارزانقیمت)، استطاعتپذیر و کارآمد از سوی شبکه بانکی است. از طریق تامین مشوقهای مالی و تسهیلاتی کارآمد و یارانههای هدفمند، هزینه ساخت برای مالکان و سرمایهگذاران ساختمانی در بافتهای فرسوده به میزان قابلتوجهی کاهش خواهد یافت.

طرح پیشنهادی دنیای اقتصاد در حالی یک بسته موثر حاوی مشوقهای مالی و تسهیلاتی برای تسریع جریان نوسازی مسکن در بافتهای فرسوده از طریق اختصاص بهینه بخشی از منابع مالی مورد استفاده در طرح نهضت ملی مسکن را ارائه میکند که تمام آنچه گفته شد به معنای آن نیست که همه این منابع میتواند و باید در بافتهای فرسوده به کار گرفته شود و ۱۰۰درصد نیاز به مسکن باید در بافتهای فرسوده تامین شود. هر چند اختصاص بهینه این منابع میتواند تیراژ ساخت مسکن در بافتهای فرسوده را به دو تا سه برابر آنچه هماکنون در این محدودههای شهری احداث میشود، افزایش دهد.

معمای زمین صفر

در این میان گروهی با طرح معمای زمین صفر معتقدند آنچه عمده تمرکز سیاستگذار مسکن در بحث تامین مسکن کمدرآمدها را به ساخت مسکن روی اراضی 99 ساله معطوف کرده است، مربوط به هزینه تامین زمین و اختلافی است که از این بابت بین زمینهای 99ساله و اراضی واقع در بافتهای فرسوده شهرها وجود دارد. اینکه شیفت سیاستگذار از ساختوساز روی زمینهای 99 ساله به ساخت مسکن در بافتهای فرسوده عملا هزینه مسکن را برای متقاضیان نهضت ملی افزایش میدهد و مسکن ارزان از مدار سیاستگذاری خارج میشود.

برای پاسخ به این معما، باید به یک سوال مهم پاسخ داده شود؛ اینکه آیا واقعا هزینه تامین مسکن برای متقاضیان، در طرح مسکن مهر به عنوان طرح ساختوساز انبوه روی زمینهای 99 ساله به واسطه استفاده از مدل زمین صفر کاهش یافت؟

بررسیها نشان میدهد روند طولانیمدت ساخت واحدهای مسکن مهر در پروژههای 99ساله که منجر به برخورد پروژهها و متقاضیان آنها با چند مرحله افزایش قیمت ناشی از تعدیل و رشد هزینههای ساخت، هزینههای آمادهسازی و در نهایت قیمت تمام شده واحدها شد، در موارد قابلتوجهی اثر حذف بهای زمین از قیمت واحدها را در زمان تحویل کمرنگ کرد. این در حالی است که در این نوع ساختوسازها (ساخت روی اراضی 99ساله حومههای جدید و فاقد خدمات)، تنها حذف بهای زمین مطرح نیست؛ بلکه هزینههای مربوط به دوره زمانی طولانی مورد نیاز برای تبدیل این حومهها به مناطق برخوردار از سرانههای زیست مطلوب شهری نیز باید مورد توجه قرار بگیرد. در این حومهها که تا قبل از تعریف و تخصیص زمینهای 99ساله برای مسکنسازیهای حمایتی عملا علائمی از سکونت و زیست شهری مطلوب در آنها دیده نمیشده، هزینههای واقعی سکونت بیش از آن چیزی است که در ظاهر به نظر میرسد.

یک تیر و دو نشان تامین مسکن

کارشناسان برنامهریزی شهری معتقدند با گذشت بیش از سه دهه از شکلگیری شهرهای جدید در حومه کلانشهرها بخش زیادی از این شهرها همچنان به لحاظ تامین خدمات و سرانههای زیست مطلوب شهری با شهرهای مادر، اختلاف فاحش دارند. این در حالی است که اگرچه، ساختوساز در بافتهای فرسوده نسبت به مدل ساخت مسکن روی زمینهای 99 ساله با بهای صفر، قیمت تمام شده واحدها را به لحاظ اسمی افزایش خواهد داد اما در میان متقاضیان طرحهای خانهسازی دولتی، افرادی هستند که تمایل و انگیزه دارند به جای سکونت در مناطق حومهای دور از مرکز شهر، با پرداخت هزینه بیشتر در بافتهای میانی شهرها ساکن شوند. کارشناسان پیشنهاد میکنند میتوان این مدل را به دو صورت اجرایی کرد. بخشی از متقاضیانی که توان پرداخت هزینه ساخت مسکن و تملک زمین در بافتهای فرسوده را دارند و بین بافت فرسوده و خانههای ساخته شده روی اراضی 99 ساله، مسکنهای ساخته شده در این بافتها را ترجیح میدهند، به پروژههای حمایتی مسکن در این مناطق متصل شده و مشمول حمایتهای ویژه و وام ارزانقیمت شوند. از سوی دیگر بخش دیگری از ساختوسازهای بافت فرسوده میتواند در قالب سیستم اجارهداری حرفهای برای میانمدت یا بلندمدت(متوسط 5 سال) به بازار اجاره عرضه شود. با این مکانیزم که در قبال تسهیلات و مشوقهایی مانند وام ارزانقیمت ساخت، سرمایهگذار و سازنده مکلف شوند بخشی از واحدها را برای مدت زمان مشخص و با نرخهای حمایتی به بازار اجاره عرضه کنند. از این طریق عرضه مسکن استیجاری درون شهرها که محل اصلی تقاضای مسکن است، تقویت میشود. در واقع با یک تیر دو نشان زده میشود؛ هم مسکن ملکی داخل شهرها تامین میشود و هم دهکهای کمدرآمد به مسکن اجارهای با نرخ حمایتی آن هم در هستههای میانی شهرها دسترسی خواهند یافت. در نتیجه این ساختوسازها وسعت فرسودگی در بخش قابلتوجهی از محلهها نیز کاهش مییابد.

انتهای پیام/

منبع خبر: دنیای اقتصاد

برچسب ها